Sau nhiều năm khởi nghiệp, trải qua đủ loại thăng trầm, sướng khổ, cuối cùng cũng sống sót được tới tận bây giờ. Có một thứ đối với tôi nó impact rất lớn tới sự phát triển và tính ổn định của startups, đó chính là tài chính quản trị, một thứ giúp cho các nhà quản trị nắm bắt rất nhanh chóng tình hình tài chính của doanh nghiệp. Chúng tôi ý thức rất rõ việc này quan trọng như nào đến sự tồn tại của startup nên ngay từ ngày đầu tiên khởi nghiệp đã có ý thức rất nghiêm túc trong tài chính quản trị cần có (VD như không một tháng nào chúng tôi không có kế hoạch và báo cáo dòng tiền).

Tôi biết rất nhiều startup đã lập kế hoạch để chết ngay từ ngày đầu tiên khi xem thường việc này. Tôi nghĩ rằng cần có trách nhiệm chia sẻ việc này với các bạn startups, việc chia sẻ này hoàn toàn từ quan điểm cá nhân, xuất phát từ một người đang làm khởi nghiệp, đang trải nghiệm hàng ngày những vấn đề liên quan đến tài chính này và tôi không còn thấy sợ nó nữa mà ngược lại thấy nó vô cùng vi diệu, và Tôi cũng xin nhấn mạnh trước, đây không phải là chia sẻ của một chuyên gia tài chính lão luyện mà là chia sẻ của một người đang quản trị và vận hành một startup 250 người với nhiều mô hình kinh doanh khác nhau. Hy vọng nó sẽ giúp các bạn hiểu sơ bộ về tài chính quản trị và áp dụng được nó vào doanh nghiệp của mình.

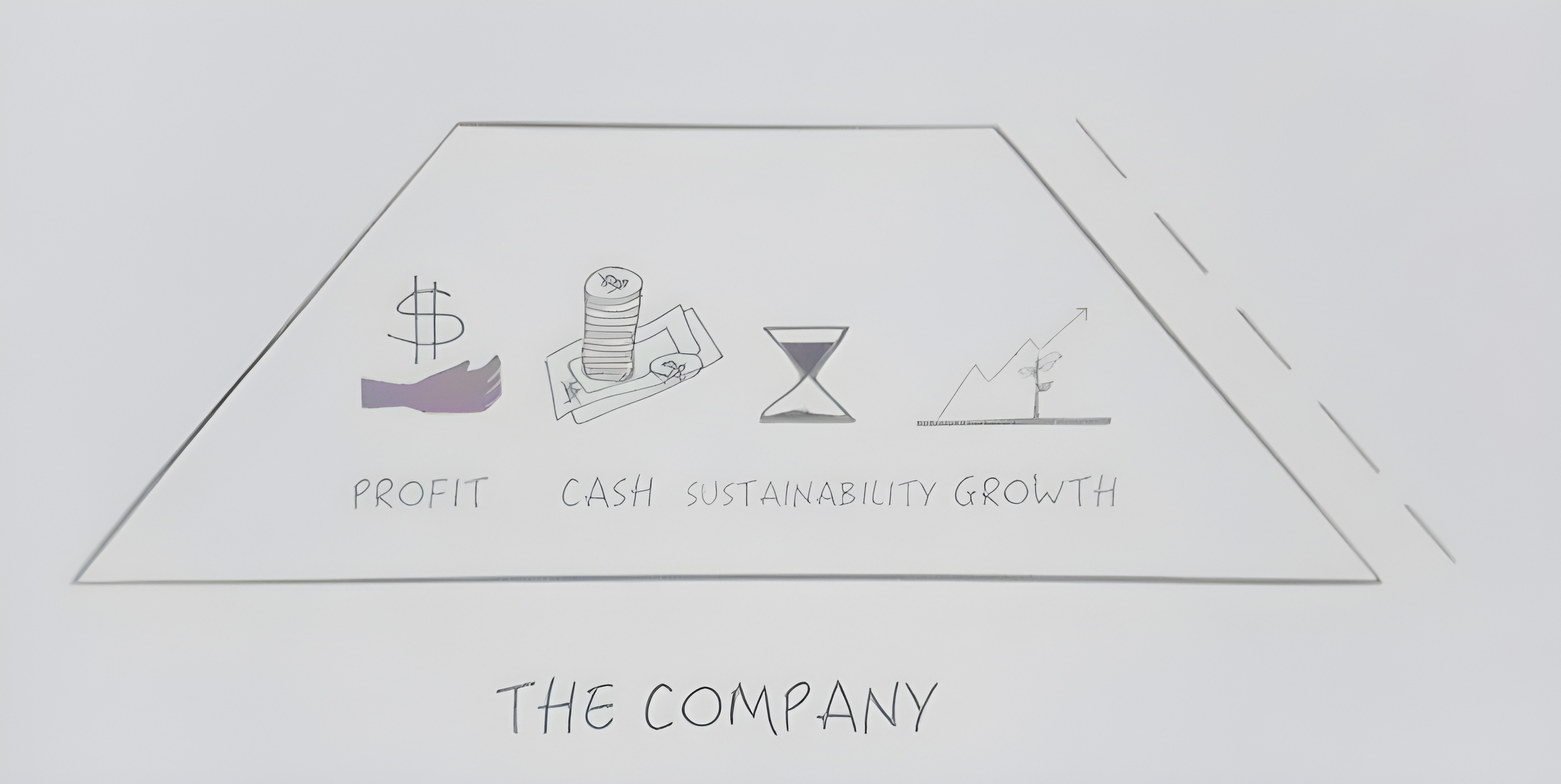

Đầu tiên là định nghĩa các giá trị

Profit (Lợi nhuận): kinh doanh là một quá trình lặp đi lặp lại nhằm thu được lại các lợi ích cho chủ sở hữu (lợi nhuận) bằng việc phân phối sản phẩm/dịch vụ đến tay khách hàng.

No Margin, No Mission - Stephen Covey

Cash (Tiền mặt)

Tiền mặt và lợi nhuận là hai thứ khác nhau. Ngay cả một doanh nghiệp có lãi có thể hết tiền. Tiền như là máu trong cơ thể, hết tiền cơ thể của business ngừng mọi hoạt động. Ở đời tiền không phải là tất cả nhưng tiền rất quan trọng ;)

No cash = a business standstill

Sustainability (Tính bền vững)

Việc chúng ta có đi xa được hay không phụ thuộc rất nhiều vào tính bền vững của mô hình, tổ chức, con người. Xây dựng một doanh nghiệp phát triển bền vững rất khác & khó.

Growth (Tăng trưởng)

Một business thành công hay không phụ thuộc vào khả năng sáng tạo, thay đổi và phát triển. Thiếu sự linh hoạt trong thời đại này cũng đồng nghĩa với cát bụi.

Growth is the revenue!

Đây là 4 nhân tố chính mà chủ doanh nghiệp và các nhà đầu tư hay quan tâm trong quá trình theo dõi sức khỏe của doanh nghiệp.

Tạo dựng các giá trị

Nhìn vào hình bên dưới ta có thể hình dung các doanh nghiệp thường cần tập trung tạo ra các giá trị gì cho khách hàng của mình: Tính sáng tạo, chất lượng, dịch vụ, tốc độ/giá cả, độc nhất, tối ưu theo từng khách hàng.

Tối đa hóa giá trị

Một công ty thành công sẽ tạo ra nhiều giá trị với toàn bộ thị trường:

Tạo nhiều công ăn việc làm với thu nhập tốt hơn

Nhà cung cấp cung cấp được nhiều hàng hóa hơn

Nhà đầu tư được chia nhiều cổ tức hơn

Đóng thuế nhiều hơn, nền kinh tế sẽ có nhiều tiền hơn

Mỗi một doanh nghiệp thực hiện một quy trình tạo dựng và phân phối giá trị tới khách hàng, đối tác, nhà đầu tư, cổ đông và xã hội lặp đi lặp lại nhiều lần.

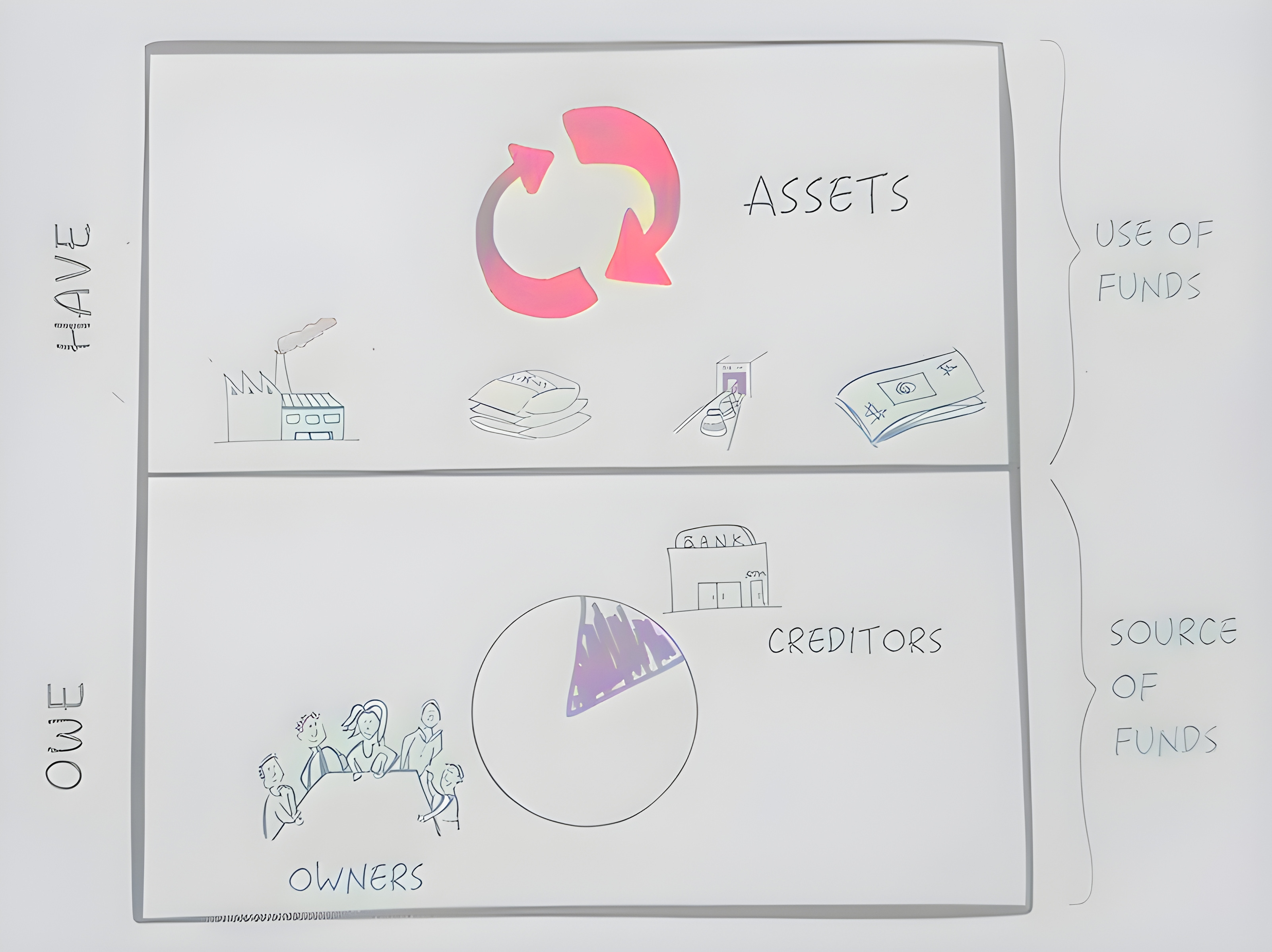

Bạn có những gì, và bạn sở hữu những gì?

Chúng ta đã hình dung về các nhân tố quan trọng đối với một doanh nghiệp là lợi nhuận, tiền mặt, tăng trưởng và phát triển bền vững. Chúng ta cũng hiểu và cần biết một doanh nghiệp sẽ làm thế nào để tạo ra các giá trị. Vậy, những nguồn lực nào một doanh nghiệp có thể sử dụng để phân phối những giá trị này và chiến lược thực hiện là gì?

Một số tài nguồn lực bạn có thể có:

Bất động sản

Tiền mặt

Máy móc, trang thiết bị, công cụ dụng cụ

Hàng hóa tồn kho

Con người, tri thức, văn hóa

Phát minh, sáng chế, ...

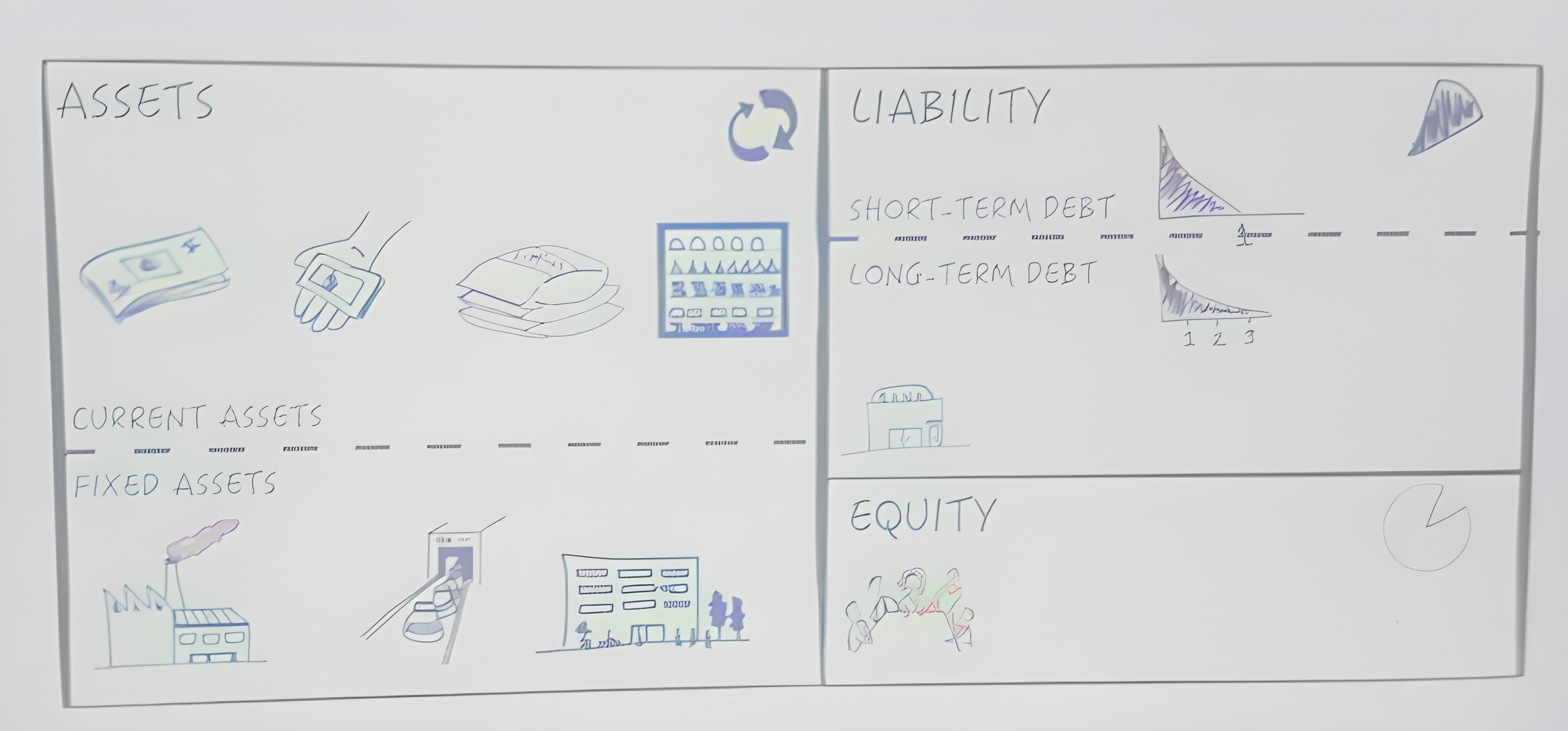

Tất cả những thứ này được gọi là tài sản (Assets). Có 2 góc nhìn về tài sản, đó là, bạn sở hữu những gì và bạn nợ những gì?

Sở hữu là nói về nguồn gốc của nguồn vốn, còn khi sử dụng nguồn vốn thì nguồn vốn được cụ thể hóa dưới các loại tài sản như liệt kê ở trên.

Ta có thể nhận thấy nguồn vốn được huy động từ 2 nguồn chính là: từ Chủ sở hữu (Owners) - được gọi là Vốn chủ sở hữu (Owner's equity) hoặc từ các Chủ nợ (Creditors) (nhà băng, các tổ chức tín dụng) - được gọi là Khoản phải trả (Liability).

Có 2 loại nợ:

Nợ ngắn hạn (short-term or current liabilities): Nợ ngắn hạn thường dùng cho mục đích để cân đối và điều tiết dòng tiền hàng tháng/quý.

Nợ dài hạn (long-term liabilities) thường dùng cho các mục đích phục vụ tăng trưởng và mở rộng nhanh hơn, gia tăng tính ổn định với lãi suất thấp.

Có 2 loại tài sản:

Tài sản lưu động (short-term or current assets): Là các loại tài sản quay vòng nhanh và thường được sử dụng hết trong vòng 1 năm hoặc trong một chu kỳ kinh doanh dưới 1 năm. Các loại tài sản lưu động như: Tiền mặt, khoản phải thu từ khách hàng, nguyên vật liệu tồn kho, sản phẩm thô, …

Tài sản cố định (long-term or fixed assets): là tất cả những tài sản của doanh nghiệp có giá trị lớn, có thời gian sử dụng, luân chuyển, thu hồi trên 1 năm hoặc trên 1 chu kỳ kinh doanh (nếu chu kỳ kinh doanh lớn hơn hoặc bằng 1 năm), hoặc được dùng vào nhiều chu kỳ sản xuất, kinh doanh. Các loại tài sản cố định như: bất động sản, các phương tiện, công cụ, dụng cụ, ...

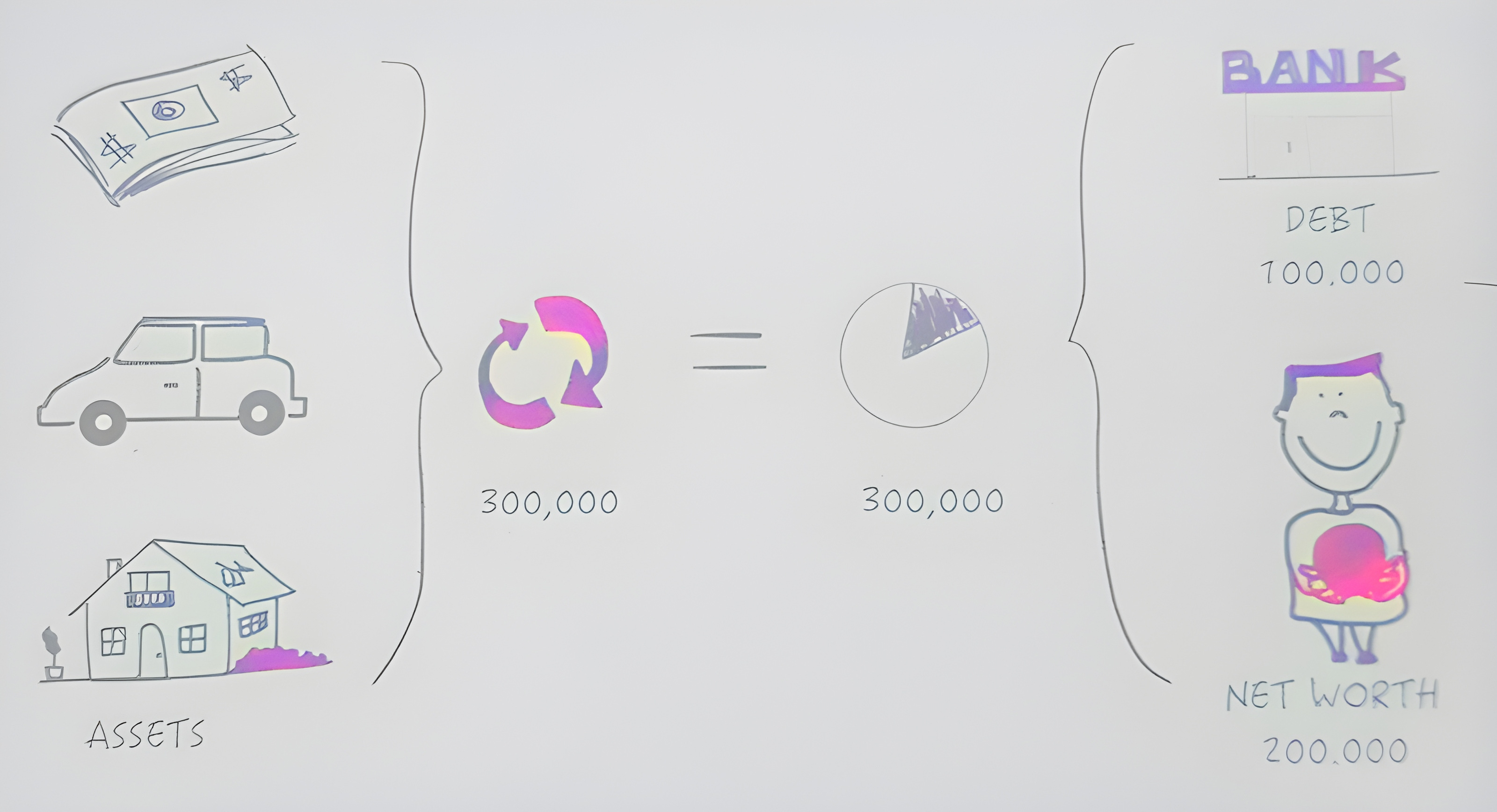

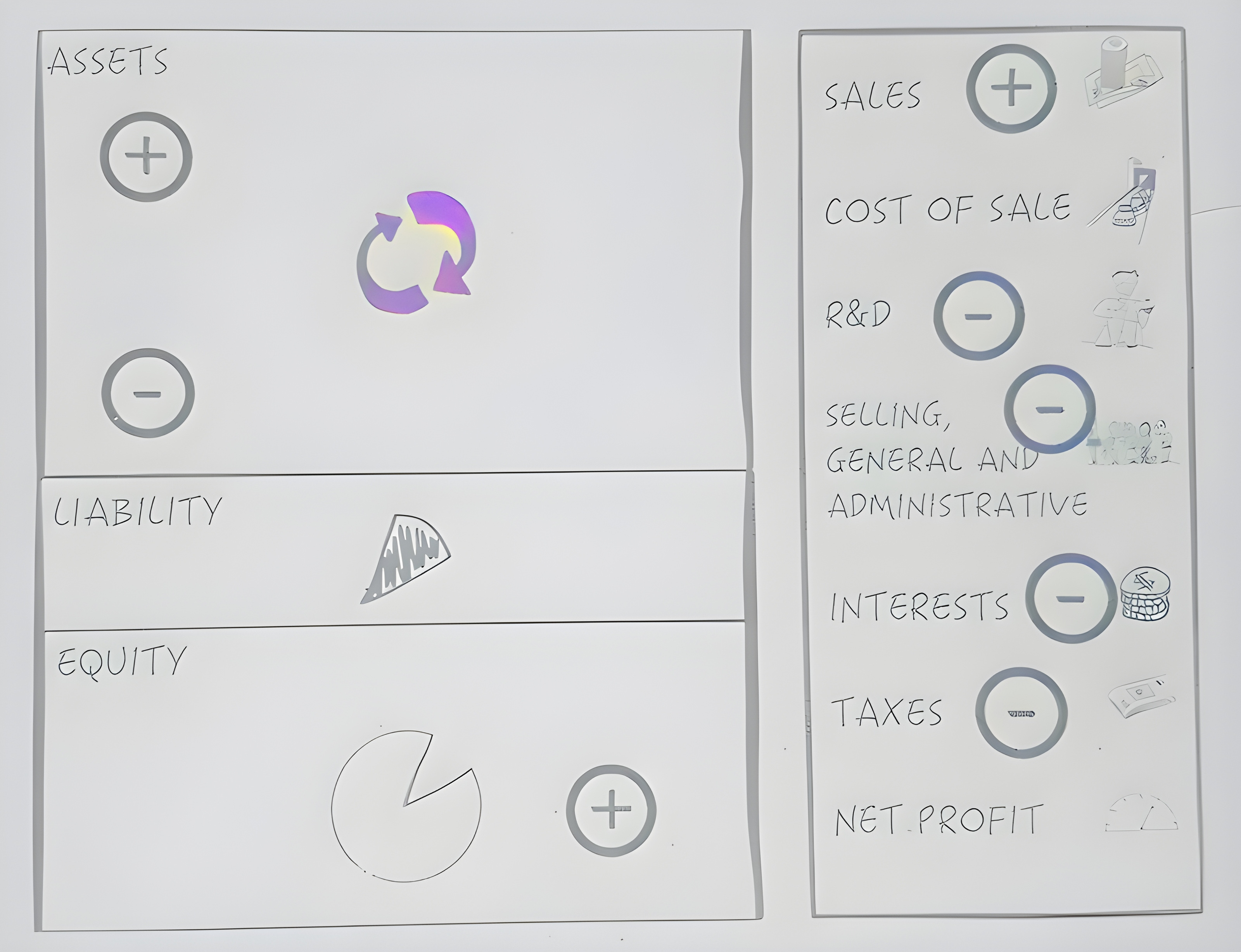

The balanced sheet

Chúng ta vừa nói đến 3 khái niệm là Tài sản (Assets), Khoản phải trả (Liabilities) và Vốn chủ sở hữu (Equity). Hiểu một cách sâu sắc cái này thì ta sẽ rất dễ hiểu một khái niệm phổ biến trong tài chính là Bảng cân đối kế toán (The balanced sheet).

Tổng tài sản = Nợ phải trả + vốn chủ sở hữu.

Một ví dụ đơn giản về balanced sheet của cá nhân:

Nhìn một cách trực quan thì rất dễ hiểu như sau:

Theo hình trên thì hình bên trái sẽ cho thấy doanh nghiệp có gì, tồn tại dưới hình thức nào. Hình bên phải sẽ cho ta thấy doanh nghiệp đang sở hữu gì, phần nào đi mượn từ các chủ nợ, phần nào được góp bởi chủ sở hữu.

Tổng nguồn vốn được góp từ các chủ sở hữu và nguồn vốn vay từ các chủ nợ, sau đó doanh nghiệp sẽ sử dụng nguồn vốn để sinh ra các loại tài sản. Tổng giá trị của các loại tài sản phải luôn đảm bảo bằng tổng nguồn vốn, đây cũng là lý do gọi là bảng cân đối kế toán. Khi hai bên không khớp nhau tức là sổ sách kế toán có vấn đề hoặc xảy ra thất thoát ở đâu đó.

Đối với startup công nghệ thì tài sản thường gồm Tiền mặt, khoản phải thu khách hàng, hàng tồn kho (hàng hóa điện tử thì gần như tồn kho = 0), sáng chế, nền tảng công nghệ, dữ liệu, trang thiết bị, máy chủ,...

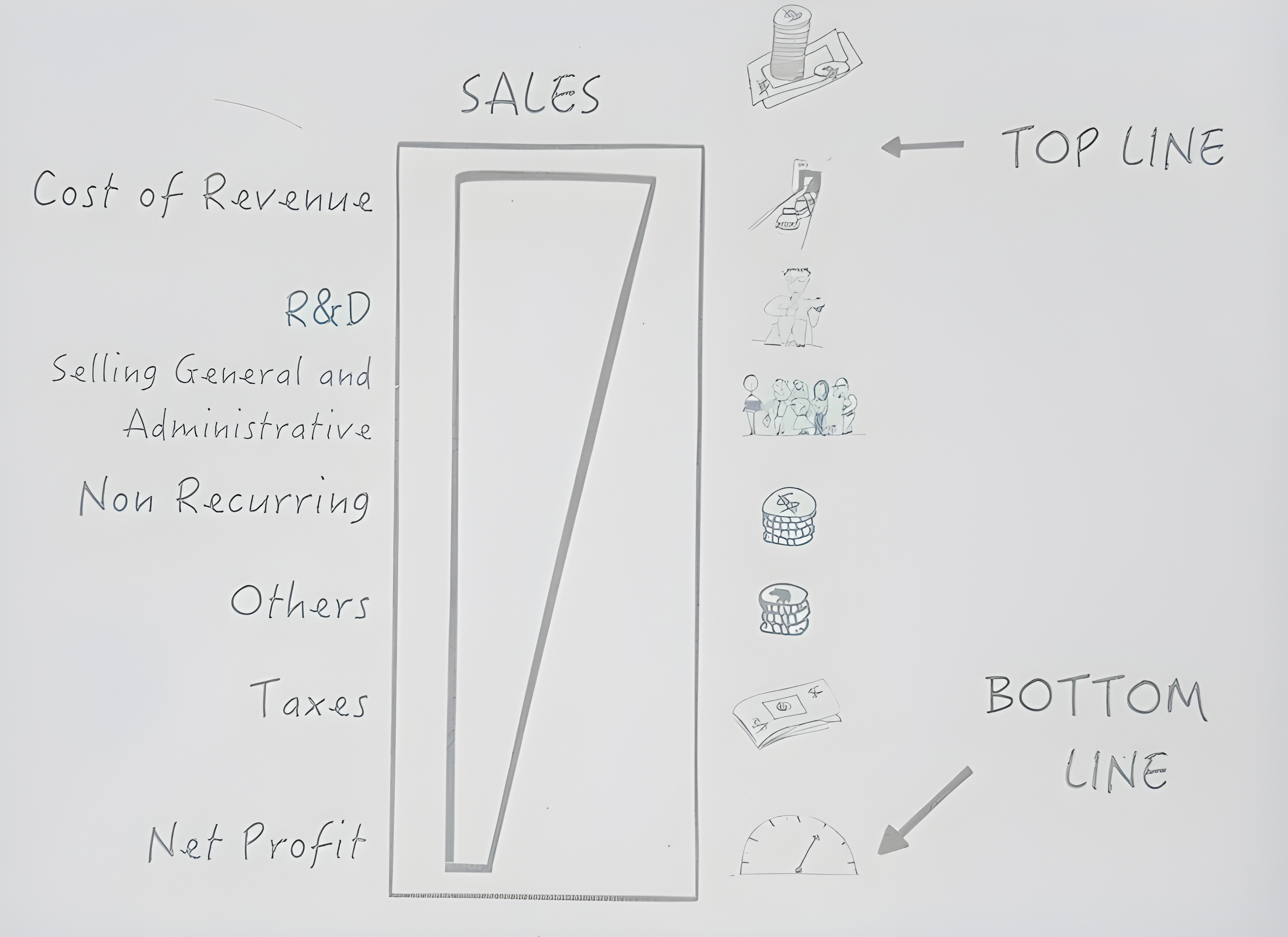

The income statement (P&L)

Ở trên chúng ta nói đến doanh nghiệp sở hữu và nợ những gì? Giờ chúng ta cần hiểu một cách rõ ràng là thực tế doanh nghiệp đang hoạt động thế nào? Việc này rất quan trọng để nói rõ cho chúng ta thấy là doanh nghiệp thực tế đang hoạt động có lành mạnh hay không. Một doanh nghiệp đang thua lỗ và đốt tiền không có nghĩa là nó đang không hoạt động tốt. The income statement sẽ chỉ rõ cho ta thấy việc này.

Mô hình trực quan của Income statement

Sales (Revenue or Top line): Doanh thu bán hàng, việc ghi nhận doanh thu thường căn cứ trên thời gian hoàn thành.

Cost of Revenue (Cost of Goods Sold - COGS, Cost of Service - COS): Chi phí giá vốn hàng hóa (bao gồm tất cả các chi phí trực tiếp đến sản xuất, đóng gói hàng hóa bán ra)

Selling General & Admin: Salaries (administrative costs) + Marketing/Sales expenses

Non Recurring: Các loại chi phí một lần

Taxes: Các loại thuế

Net Profit (Net income, buttom line): Lợi nhuận thuần

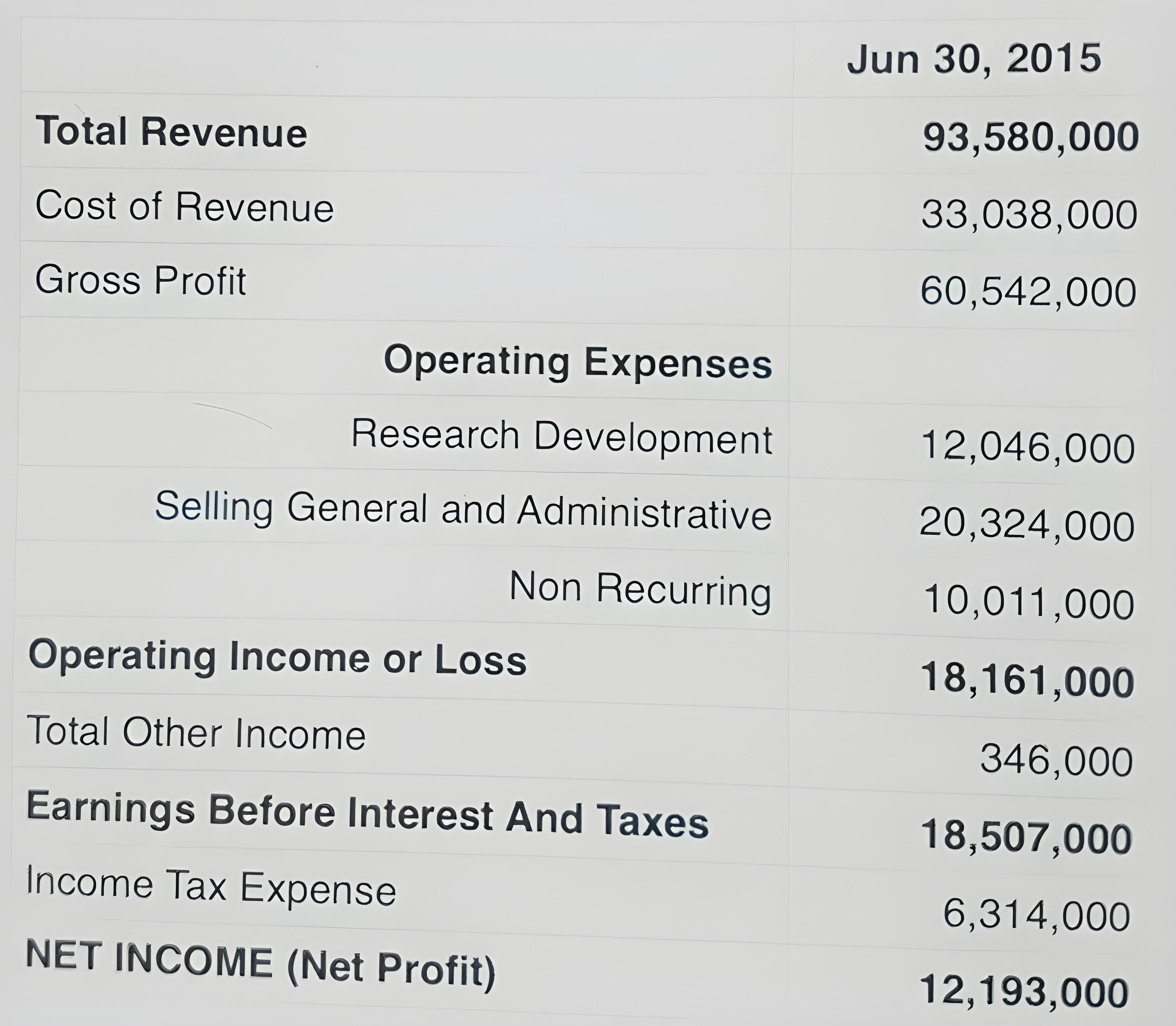

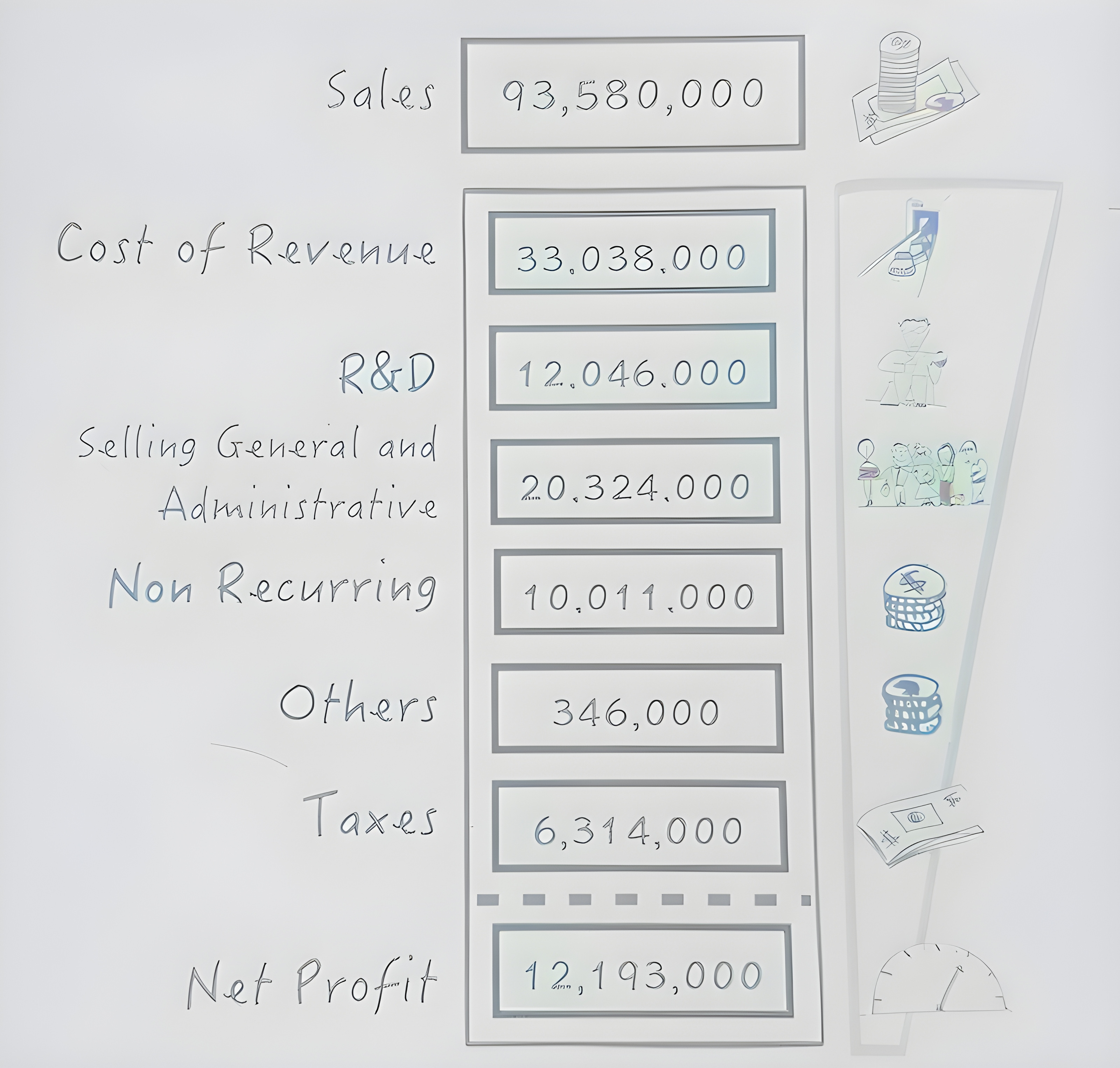

Sau đây là ví dụ Income Statement của Microsoft năm 2015:

Để dễ nhìn có thể ghép vào mô hình trực quan ở trên như sau:

Có một số khái niệm chúng ta cần hiểu

Khấu hao (Depreciation):

Đây là chi phí phi tiền, tức là bạn sẽ không thấy nó trong Bảng dòng tiền (The cashflow statement). Đây thực ra là một khoản tiền được phân bổ đều ra các tháng trong một khoảng thời gian nhất định của các chi phí đầu tư cho thiết bị, xe cộ, hạ tầng, máy chủ, ... (các loại không thường xuyên) - chúng được gọi là các loại chi phí không lặp đi lặp lại (non-recurring expenses), còn gọi là CAPEX. VD máy chủ khấu hao trong 3 năm, $2000 --> chi phí khấu hao hàng tháng là: 2000/36= $55.6/month.

EBITDA (earnings before interest, taxes, depreciation, and amortization)

Lợi nhuận trước lãi vay, thuế, khấu hao và các khoản giảm trừ

EBIT (earnings beforre interest and taxes)

Lợi nhuận trước lãi vay và thuế

Interest

Lãi vay trả cho các Chủ nợ (Creditors)

Taxes

Thuế các loại theo quy định của pháp luật hiện hành

EAT (earnings after tax, net income, net profit)

Lợi nhuận sau thuế

Dividends

Cổ tức chia lại cho các cổ đông

RE (retained earnings)

Lợi nhuận chưa phân phối, là lợi nhuận sau khi chi trả cổ tức cho các cổ đông từ phần lợi nhuận sau thuế.

EBITDA & Net Income

Net income bằng doanh thu trừ đi tất cả các loại chi phí. EBITDA bằng doanh thu trừ đi các loại chi phí ngoại trừ lãi vay, thuế và khấu hao. EBITDA nói về hiệu quả thực tế của doanh nghiệp, một doanh nghiệp hoạt động tốt hay không ta thường xem xét dựa trên chỉ số này.

Các nhà quản trị thường quản trị chỉ số về EBITDA, Net Income thì các ông chủ thường hay quan tâm.

Fixed & variable expenses

Chi phí cố định và biến đổi.

Variable cost được hiểu là biến phí hay còn gọi là chi phí thay đổi. Biến phí chính là những khoản chi phí phải trả tham gia trực tiếp vào quá trình tạo ra một sản phẩm như nguyên liệu, chi phí công nhân, bao bì, chi phí sản xuất… Biến phí sẽ thay đổi khi quy mô, sản lượng sản xuất thay đổi.

Chi phí cố định fixed cost là chi phí mà một công ty phải chịu thường xuyên bất kể quy mô nào của sản xuất kinh doanh.

Break-even point

Điểm hòa vốn = điểm giao giữa doanh thu và tổng chi phí (fixed + variable expenses)

Như vậy ta đã có hiểu được sơ bộ về các thuật ngữ tài chính cơ bản và cũng hiểu thế nào là The balanced sheet và The income statement. Nhưng có vẻ như hai thứ này đang không có liên hệ với nhau. Vậy cái gì sẽ kết nối giữa hai cái này? Câu trả lời là Tiền mặt (Cash). Và tiền cũng sẽ là thứ lèo lái business.

Ta sử dụng tài sản để sinh ra tiền mặt thông qua doanh thu bán hàng

Quá trình sản xuất sẽ cần tiền mặt cho các loại chi phí

Lợi nhuận chưa phân bổ sẽ làm ra tăng tài sản

Cashflow statement và Income statement có gì khác nhau?

Bảng dòng tiền (cashflow statement) chỉ cho chúng ta thấy những thứ mà Bảng lợi nhuận (income statement) không thể. Sự khác biệt nằm ở các hoạt động thực tế không tác động đến tiền mặt.

Có những doanh thu đã được ghi nhận trên bảng lợi nhuận nhưng tiền mặt thực tế lại chưa hề được nhận. Tương tự có những chi phí cần trả trước hoặc sau chu kỳ kế toán.

Một cái cho thấy tiền mặt thực tế trong chu kỳ kế toán, một cái thì lại cho ta thấy tình hình kinh doanh trong chu kỳ đó.

The cashflow statement

Bảng dòng tiền mặt

Bảng dòng tiền mặt bản chất căn cứ trên các dòng tiền mặt vào ra doanh nghiệp trong chu kỳ tài chính. Nhìn theo hình ở trên thì có thể hiểu tiền mặt chính là nhân tố kết nối hai bảng Balanced sheet và Income statement.

Nếu bạn không muốn mất kiểm soát và đẩy doanh nghiệp của mình vào tình trạng không đủ tiền mặt để vận hành thì bạn hãy ngay lập tức lập kế hoạch dòng tiền và báo cáo dòng tiền hàng tháng đi. Chúng tôi sống và tồn tại được nhiều năm cũng chỉ nhờ một thao tác đơn giản này.

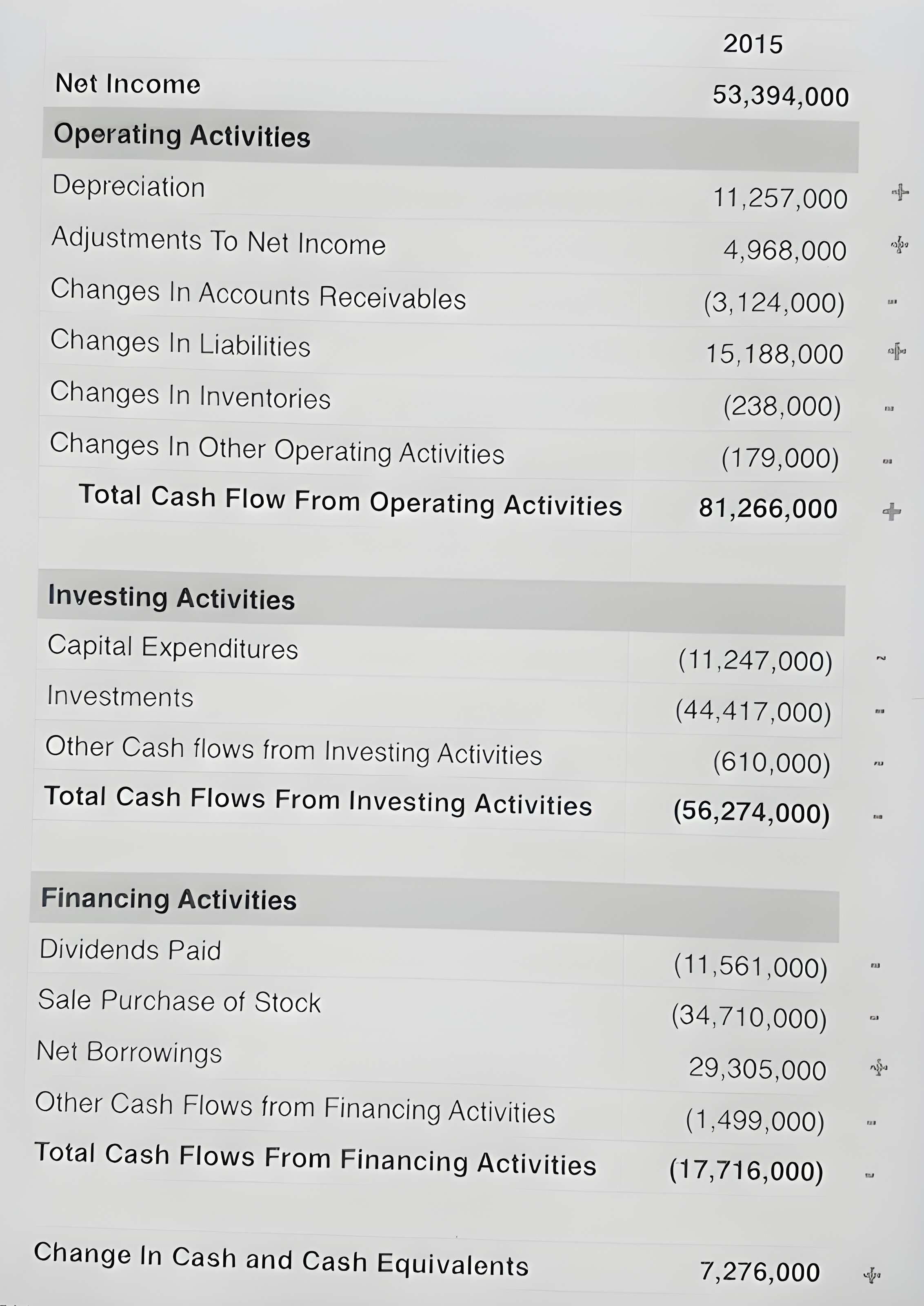

Một ví dụ về Cashflow statement của Apple Inc (2015):

Có thể hiểu như sau!

The cash flow statement là báo cáo tài chính bắt buộc thứ 3. Nó không nói về những gì công ty có và nợ gì, tài sản có những gì (cái này bảng cân đối tài chính sẽ nói), nó cũng không nói về việc công ty đang hoạt động tốt hay không (cái này income statement sẽ nói).

Cashflow statement sẽ chỉ rõ chi tiết rằng bao nhiêu tiền mặt được thu về và trả đi trong toàn chu kỳ kế toán và cũng chỉ rõ công ty được mất bao nhiêu tiền ở cuối chu kỳ. Nó sẽ chỉ ra lượng tiền mặt bạn cần có trong chu kỳ, nó như máu trong cơ thể, hết máu cơ thể doanh nghiệp sẽ dừng mọi hoạt động sản xuất kinh doanh và sẽ dừng việc sản sinh ra tiền cho doanh nghiệp, vòng quay chấm dứt!

Ba bảng tổng hợp tài chính này sẽ nói cho ta rất nhiều điều trong quá trình quản trị và điều hành doanh nghiệp. Các bạn cần trải nghiệm nó mới thấy hết sự thú vị và cần thiết của nó.

Một số chỉ số tài chính quản trị quan trọng

Current ratio

(=tài sản ngắn hạn/nợ ngắn hạn)

là hệ số thanh toán hiện hành, hệ số thanh toán ngắn hạn. Đây là một chỉ số cho biết tỉ số giữa tài sản lưu động hiện có và nợ ngắn hạn, phản ánh khả năng hiện tại của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn đó.

Quick ratio

(=tiền mặt + các khoản tương đương tiền + đầu tư tc ngắn hạn + phải thu khách hàng)/(nợ ngắn hạn)

là hệ số (tỷ số) thanh toán nhanh. Còn được gọi là hệ số thử nghiệm axit, hệ số thanh toán nhanh đo lường lượng tiền mặt hoặc bao nhiêu tài sản mà một công ty có thể sử dụng để thanh toán các nghĩa vụ ngắn hạn của mình.

Cash ratio

(=tiền mặt + các khoản tương đương tiền/nợ ngắn hạn)

Hệ số thanh toán bằng tiền cho biết doanh nghiệp có bao nhiêu đồng vốn bằng tiền để sẵn sàng thanh toán cho một đồng nợ ngắn hạn. Tỷ lệ này là thước đo khả năng thanh khoản của công ty, cụ thể là tỉ lệ tổng tiền và các khoản tương đương tiền của công ty với các khoản nợ hiện tại của công ty.

Working capital

(vốn lưu động=tài sản ngắn hạn - nợ ngắn hạn)

là một thước đo tài chính đại diện cho thanh khoản vận hành có sẵn cho một doanh nghiệp. Cùng với các tài sản cố định như nhà máy và thiết bị, vốn lưu động được coi là một phần của vốn hoạt động. Nó cho biết nguồn lực sẵn có của doanh nghiệp, để đảm bảo cho các hoạt động cơ bản được diễn ra một cách bình thường.

Capital employed

(=tổng tài sản - nợ ngắn hạn)

Nó là tổng nguồn vốn được sử dụng.

ROA

(=net profit/total assets)

Nói cho chúng ta biết hiệu quả từ việc sử dụng tài sản của doanh nghiệp. Túm lại là mỗi $100 tài sản công ty thì ta thu lời được bao nhiêu đồng.

ROE

(=net profit/Equity)

Nói cho chúng ta biết hiệu quả của việc sử dụng vốn chủ sở hữu. Nó nói cho chúng ta biết các nhà đầu tư sẽ kiếm được gì trên nguồn vốn họ đã bỏ ra.

ROCE (The return of capital employed)

(=EBIT/Capital Employed)

Chỉ số ROCE hay tỷ lệ lợi nhuận trên vốn sử dụng (doanh lợi trên vốn) được dùng để đo lường khả năng tạo ra lợi nhuận trên lượng vốn doanh nghiệp đã bỏ ra. Nói cách khác, ROCE cho biết mức độ hiệu quả trong hoạt động sử dụng vốn của doanh nghiệp để tạo ra lợi nhuận.

Nói chung là toét hết cả mắt, cực kỳ kiên nhẫn để ngồi viết cái notes này. Các bạn đọc thấy có ích cho startup của mình và bạn mình thì share tợn. Các chuyên gia tài chính thì cũng đừng ném đá nếu thấy sai, hãy góp ý để căn chỉnh cho đúng. Như thế xã hội nó mới tốt đẹp nên được.

Nguồn tham khảo

Kinh nghiệp thực tế vận hành #MOG

Visual Finance

Tư liệu tổng hợp từ nhiều nguồn

💡 Bài viết được viết ngày 15-Oct-2016, cập nhật tháng 5/2023.